LLI + Jeanbrun dans le neuf : le montage immobilier le plus puissant de ces dix dernières années

- mickaelpicot37

- 3 juin

- 4 min de lecture

Depuis la disparition du dispositif Pinel fin 2024, de nombreux investisseurs se demandent quelle solution peut désormais leur permettre de développer leur patrimoine immobilier tout en optimisant leur fiscalité.

La réponse pourrait bien résider dans la combinaison de deux dispositifs complémentaires : le Logement Locatif Intermédiaire (LLI) et le nouveau statut du bailleur privé dit "Jeanbrun", introduit par la loi de finances 2026.

Le dispositif Jeanbrun : l'amortissement en location nue

Ce que permet le Jeanbrun

Amortissement annuel de 3,5 % à 5,5 % sur 80 % du prix d'acquisition, déductible des revenus fonciers en location nue

Plafond d'amortissement annuel : 8 000 €, 10 000 € ou 12 000 € selon le niveau de loyer pratiqué

Si déficit foncier : l'amortissement Jeanbrun est imputable sur le revenu brut global jusqu'à 10 700 €/an — économie d'IR directe

Si bénéfice foncier positif : économie combinée IR + prélèvements sociaux (17,2 %)

Logement collectif neuf, performance énergétique minimum classe C

Acquisition entre le 21 février 2026 et le 31 décembre 2028

Engagement de location de 9 ans minimum

Pour un investisseur disposant déjà de revenus fonciers positifs sur d'autres biens, le Jeanbrun agit comme un absorbeur fiscal d'une efficacité remarquable. Il réduit, voire annule, l'imposition de ces revenus existants — là où le Pinel ne traitait que l'IR sans toucher aux prélèvements sociaux.

Le LLI : TVA réduite et crédit de taxe foncière

Ce que permet le LLI

Acquisition à TVA 10 % au lieu de 20 % — sur un bien à 238 000 € HT, cela représente environ 23 800 € d'économie immédiate

Crédit d'impôt sur la taxe foncière pendant 20 ans — le bien ne coûte rien en taxe foncière tant que le dispositif s'applique

Investissement en zones tendues uniquement (A, A bis, B1) — forte demande locative, risque de vacance limité

Loyers plafonnés mais cohérent avec les prix marché — attractivité locative immédiate

Accès via SCI ou SARL familiale à l'IR, ce qui ouvre la porte au cumul avec le Jeanbrun

Le LLI est un dispositif encadré réglementairement : promoteurs agréés, zones géographiques définies, plafonds de loyers contrôlés. Ce cadre, souvent perçu comme contraignant, est en réalité une protection pour l'investisseur.

Le Super Jeanbrun : quand les deux se cumulent

Cumul LLI + Jeanbrun sur un même bien

Le cumul est juridiquement possible lorsque le programme immobilier est structuré en LLI par le promoteur, et que l'acquisition est réalisée via une SCI soumise à l'IR.

TVA réduite à 10 % dès l'acquisition

Crédit d'impôt sur la taxe foncière pendant 20 ans

Amortissement Jeanbrun déductible pendant 28 ans

Déficit imputable sur le revenu global jusqu'à 10 700 €/an

Économie fiscale IR + prélèvements sociaux si bénéfice foncier positif

Pour un foyer à TMI 30 % avec des revenus fonciers existants sur d'autres biens, ce montage efface ces revenus, réduit le revenu global imposable et génère un crédit de taxe foncière — tout en construisant un patrimoine en zone tendue.

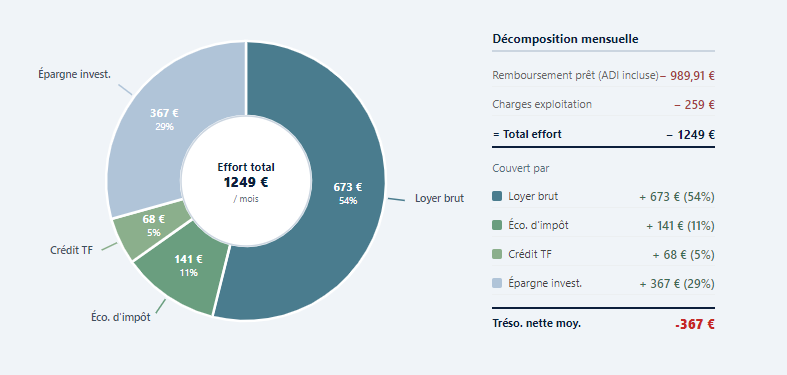

Exemple chiffré illustratif

Simulation indicative — T2 neuf avec parking, 48 m², zone B1, TVA 10 %, prix TTC 179 900 €, TMI 30 %, 3 parts fiscales, revenus fonciers existants 8 000 €/an.

Principaux avantages fiscaux — Année 1

Économie de TVA vs achat neuf classique (10 % vs 20 %) | -16 355 € |

Crédit d'impôt taxe foncière (LLI, estimatif) | -1 299 €/an |

Amortissement Jeanbrun annuel | 7 333 €/an |

Économie d'IR générée (Jeanbrun + charges, an 1) | -2 879 € |

Économie de prélèvements sociaux (an 1) | -531 € |

Gain fiscal total année 1 | -4 666 € |

Sur 25 ans de location, soit la durée du prêt, l'épargne investie est de 367€ par mois ce qui représente 29% du financement total. Le reste est financé par les gains fiscaux cumulés soit 16% (IR + CSG + crédit TF) et les loyers du locataire pour 54%.

À la fin du prêt (an 25), les revenus complémentaires nets de charges et de fiscalité sont estimés à 441 €/mois.

Sur une opération comme celle-ci, il faudrait revendre le bien 118 141 € à 25 ans pour réaliser une opération blanche.

Points de vigilance

Ce qu'il faut avoir en tête

Engagement long : 15 ans minimum de location. Ce montage se construit dans la durée — il n'est pas conçu pour une revente rapide.

Réintégration des amortissements à la revente : les amortissements cumulés réduisent le prix de revient fiscal, augmentant mécaniquement la plus-value imposable. La détention longue durée atténue cet impact (exonération IR totale après 22 ans, prélèvements sociaux après 30 ans).

L'excédent Jeanbrun au-delà de 10 700 €/an est définitivement perdu — non reportable. Le calibrage du montage est essentiel.

Sélection rigoureuse du programme : seuls les programmes structurés en LLI par des promoteurs agréés ouvrent droit au cumul.

Structure sociétaire : une SCI à l'IR bien rédigée est indispensable. Sa constitution mérite un accompagnement juridique et fiscal sérieux.

Fenêtre temporelle limitée : les acquisitions éligibles Jeanbrun sont closes au 31 décembre 2028.

Pourquoi l'accompagnement du conseiller est déterminant

Ce type de montage ne s'improvise pas. Entre le choix du programme, la structuration de la SCI, l'articulation avec votre situation fiscale existante, la gestion des déficits reportables et l'anticipation des conséquences à la revente, chaque décision a un impact concret sur le résultat final.

Vous avez un projet d'investissement, vous souhaitez étudier la faisabilité de ce dispositif Jeanbrun + ? N'hésitez pas à me contacter.

Commentaires